Une question nous est souvent posée : “je suis une personne physique, je détiens mon bien immobilier au travers d’une société, ferais-je mieux de vendre l’immeuble (asset deal) et de liquider ensuite la société ou plutôt de vendre les actions de la société (share deal) ?”. La réponse est à la fois simple et compliquée. Explications.

Share deal : un marché plus restreint

Tout d’abord et il est important de le comprendre, plus rares sont les acheteurs capables d’acheter les actions d’une société immobilière (share deal). En effet, la due diligence liée s’en trouve plus complexe, plus longue, plus coûteuse et demande une certaine expertise puisqu’il s’agit d’analyser une société en plus des caractéristiques du bien immobilier. En décidant de vendre les actions de votre société immobilière plutôt que de vendre le bien immobilier, il est certain que vous vous couperez donc d’une partie du marché. Mais bien évidemment et comme pour n’importe quelle transaction, il suffit d’un acheteur convaincu pour qu’une vente s’opère. La question est donc dans un deuxième temps plutôt d’ordre fiscal. En d’autres termes, la question à se poser est la suivante : “Quel montant net vous restera-t-il après paiement des impôts dans les deux scénarios ?”

1. Détention en nom, vente du bien immobilier (asset deal)

Avant de se plonger dans les complexités liées à la détention du bien immobilier par une société, rappelons les mécanismes fiscaux de la vente de ce dernier s’il est détenu en nom. La première question à se poser est de savoir s’il est considéré comme faisant partie de votre fortune privée ou commerciale.

Pour résumer la jurisprudence du Tribunal fédéral, il y a de fortes chances que le bien soit considéré comme faisant partie de votre fortune commerciale si vous procédez à des achats et à des ventes d’immeubles non pas simplement dans l’administration de votre fortune ou en profitant d’une occasion qui s’est présentée fortuitement à vous, mais systématiquement, et avec l’intention d’obtenir un gain. Il n’est pas nécessaire que vous exerciez cette activité à titre principal, vous pourriez aussi la pratiquer accessoirement. Le fait qu’elle soit étroitement liée à votre profession, à vos connaissances techniques et à votre réseau peut aussi avoir un impact. D’autres critères peuvent influer l’AFC vers la qualification de votre bien en fortune commerciale comme la détention du bien par une société de personnes, le financement du bien par des fonds étrangers importants, le réinvestissement de bénéfices réalisés dans une précédente opération, la mise en valeur particulièrement professionnelle de l’immeuble, la courte durée de possession du bien ou encore la détention du bien dans le but d’exercer majoritairement une activité indépendante.

Ces critères sont en constante évolution puisqu’ils peuvent se développer au gré de la jurisprudence. La qualification fiscale de votre bien est un sujet véritablement complexe qui nécessite une analyse fine d’un expert. Voici toutefois ci-dessous les conséquences fiscales des deux cas.

1.1 SI FORTUNE PRIVÉE :

Si le bien immobilier est considéré comme faisant partie de votre fortune privée, la plus-value réalisée sera soumise à l’impôt sur les bénéfices et gains immobiliers (“IBGI”) qui se calculera dans les grandes lignes comme suit :

(Prix de vente du bien – Prix d’acquisition du bien y.c. droits mutation et frais de notaire – Honoraires de vente TTC – Plus-values TTC réalisées sur le bien) x Taux IBGI

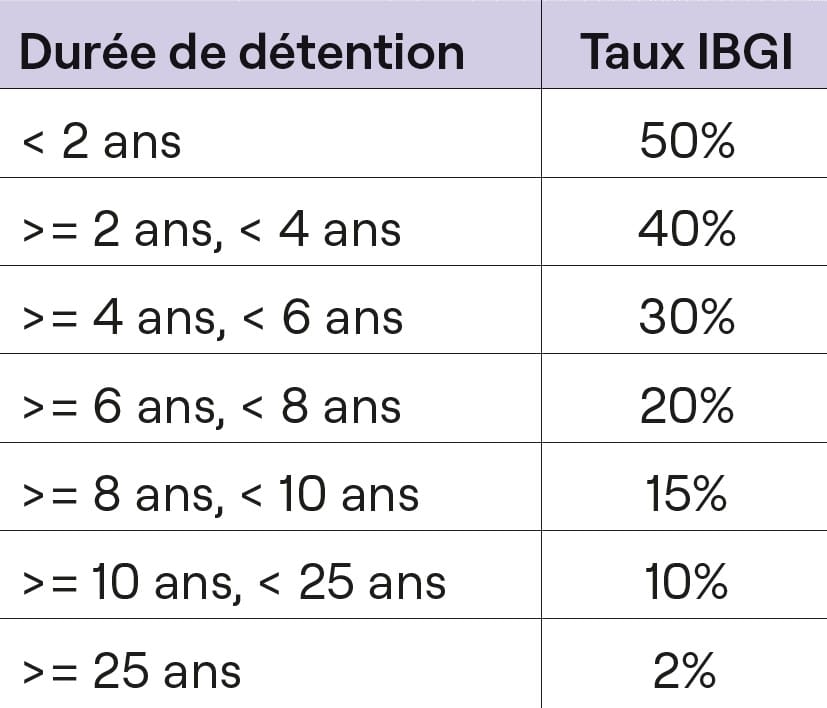

Le taux IBGI dépendra du nombre d’années de détention du bien. Voir tableau ci-dessous :

À noter que lorsque vous détenez le bien depuis plus de 10 ans et qu’il s’agit d’un immeuble locatif, il vous est possible pour le calcul du gain imposé – et si cela vous est avantageux – de remplacer le prix d’acquisition du bien par sa valeur fiscale d’il y a 5 ans. Pour les autres types de biens (ex : votre villa), sera prise en compte la valeur fiscale d’il y a 10 ans majorée de 30%.

Enfin, s’il s’agit de votre résidence principale, vous pourrez si vous le souhaitez bénéficier du mécanisme du “remploi” qui consiste à différer la taxation en achetant dans les 5 ans votre prochaine résidence principale avec le revenu de la vente.

1.2. SI FORTUNE COMMERCIALE :

Si le bien immobilier fait partie de votre fortune commerciale, la plus-value s’additionne simplement à votre revenu et vous serez imposé au taux applicable à l’ensemble de vos revenus nets globaux. Vous devrez également vous acquitter de l’AVS sur le montant de la plus-value car l’AFC considérera que ce revenu est équivalent à un revenu d’activité indépendante. L’impôt se calculera comme suit :

(Prix de vente du bien – Prix d’acquisition du bien y.c. droits de mutation et frais de notaire – Honoraires de vente TTC – Plus-values TTC réalisées sur le bien) × Taux applicable à votre revenu + AVS

Dès que vous détenez le bien immobilier depuis un certain temps, la considération du bien dans votre fortune commerciale signifiera donc un impôt sur le gain plus élevé.

2. Détention en société, vente du bien immobilier (asset deal)

Entrons maintenant dans le vif du sujet en considérant en amont que vous détenez le bien immobilier au travers d’une société. Dans le cas où vous décidez de vendre le bien (asset deal), la plus-value sera simplement considérée comme un bénéfice réalisé par la société qui sera donc imposé à Genève au taux de 14,7%1. L’impôt se calculera comme suit :

(Prix de vente du bien – Valeur comptable du bien au bilan de la société – Honoraires de vente TTC) × 14,7%

Ensuite, vous aurez le choix de laisser le produit de la vente dans la société pour éventuellement faire d’autres investissements, ou de le sortir de la société en vous distribuant un dividende ou en liquidant la société.

Si vous décidez de sortir l’argent de la société en vous distribuant un dividende, vous payerez un impôt sur le montant de ce dernier au taux applicable à votre revenu global net. Si vous détenez plus de 10% du capital de la société (“participation qualifiée”), vous bénéficierez d’un abattement de 30%. Vous ne serez donc imposé que sur 70% du montant du dividende, au taux correspondant à votre revenu global net. À rappeler que toute distribution de dividende fait l’objet d’un impôt anticipé de 35% qui est dans un premier temps payé par la société à l’AFC, puis dans un second temps récupéré par l’actionnaire dans le cadre de sa taxation effective.

Le même principe s’applique au dividende de liquidation si vous liquidez la société.

3. Détention en société, vente des actions (share deal)

Passons pour terminer au cas où vous décidez de vendre les actions de la société détenant le bien (share deal).

Tout d’abord, il est bon de retenir que l’acquéreur ne devra pas s’acquitter de droits de mutation dans le contexte de l’achat d’actions d’une société. Nous pouvons donc considérer que ce dernier pourrait potentiellement investir cette économie dans l’achat de votre société ce qui pourrait faire pencher la balance en faveur d’un « share deal » plutôt qu’un « asset deal ».

Toutefois, le prix d’achat des actions d’une société qui détient un bien immobilier implique bien souvent une décote liée à un impôt latent sur le gain. Nous y reviendrons.

Comme pour le point 1 de cet article, il s’agit en premier lieu de déterminer si la société fait partie de votre fortune privée ou commerciale. L’esprit des critères exposés au point 1 reste applicable. Voici ci-après les conséquences fiscales des deux scénarios :

3.1. SI FORTUNE PRIVÉE :

Si vous vendez les actions de la société détenant le bien immobilier et que cette dernière fait partie de votre fortune privée, l’AFC considérera cette vente comme une vente immobilière et la plus-value sera soumise à l’impôt sur les bénéfices et gains immobiliers (“IBGI”), comme au point 1.1 de cet article. Son calcul est toutefois un peu plus complexe. Il s’agit ici de déterminer la véritable plus-value immobilière :

Il faut pour cela déterminer les valeurs de vente et d’acquisition du bien immobilier (“le sous-jacent”). Exemple : vous vendez les actions de la société pour CHF 10 millions, la société a une dette hypothécaire de CHF 2 millions, la valeur de vente du sous-jacent serait de CHF 12 millions. Pourrait s’ajouter à ce calcul la valeur d’un éventuel impôt latent que l’acquéreur aurait déduit du prix de vente des actions. Quant à la valeur d’acquisition, le même principe s’applique au moment où vous avez acquis les actions de la société détenant le sous-jacent. Dans le cas où vous avez acquis le sous-jacent après avoir acquis les actions de la société, le calcul est plus simple puisqu’il vous suffit de prendre le prix d’achat de ce dernier par la société.

L’impôt se calculera ensuite comme suit :

(Valeur de vente du sous-jacent – Valeur d’acquisition du sous-jacent) × Taux IBGI

Le taux IBGI dépendra du nombre d’années de détention de la société (ou du bien immobilier si la société a acquis ce dernier après que vous ayez acquis les actions de la société), voir tableau exposé au point 1.1.

C’est ici que l’exercice se complique. Le problème du « share deal » est que l’acquéreur de votre société va se retrouver avec une forme d’impôt latent entre les mains puisque le jour où il décide de liquider la société ou de vendre le bien immobilier en « asset deal », il va devoir s’acquitter d’un impôt sur une plus-value qui ne devrait pas lui appartenir. Voir point 2 pour le détail du calcul. Il est vrai que certains acquéreurs pourraient choisir comme stratégie de ne jamais vendre le bien immobilier ou de ne jamais liquider la société et ainsi ne jamais « réaliser » cet impôt latent, mais l’option est sans aucun doute handicapante en ce sens qu’elle réduit les options futures de l’acquéreur. La plupart des acquéreurs potentiels seront assurément plus frileux. Nous observons donc en général dans les offres reçues la prise en compte partielle ou totale d’une décote liée à cet impôt latent. En règle générale, la décote observée se calcule comme suit :

(Valeur de vente du sous-jacent – Valeur comptable du sous-jacent au bilan de la société) × 14,7%1

Bien entendu l’appréhension de cette décote est propre à chaque acquéreur2.

Depuis janvier 2023, l’AFC accepte l’application du mécanisme du « step-up »3 permettant à l’acquéreur sous certaines conditions bien spécifiques de remplacer la valeur comptable du sous-jacent par sa valeur de vente utilisée par le vendeur pour calculer son IBGI. Cela pourrait en théorie réduire significativement son impôt lors de la vente du bien sur le plan cantonal/communal4 et lui permettre de n’avoir à payer d’impôt que sur la plus-value réalisée depuis l’achat de la société par ses soins. Lorsque les conditions sont réunies, nous pourrions donc penser que le mécanisme du « step-up » pourrait véritablement vous permettre de vendre les actions de votre société sans qu’une décote soit appliquée par l’acquéreur sur le prix de vente. En pratique, cela est peu observé tant le mécanisme du « step-up » est nouveau et présente de nombreuses complexités d’application.

3.2. SI FORTUNE COMMERCIALE :

Finalement, si vous vendez les actions de votre société et que cette dernière fait partie de votre fortune commerciale, la plus-value s’additionnera simplement à votre revenu global net et vous serez imposé au taux applicable à ce dernier. L’impôt se calculera comme suit :

(Prix de vente des actions – prix d’acquisition des actions – Honoraires de vente TTC) × taux applicable à votre revenu + AVS

Si vous avez créé la société, la valeur nominale des actions sera considérée en lieu et place du « prix d’acquisition des actions » mentionné dans la formule ci-dessus.

Ensuite et comme pour la distribution d’un dividende, si vous détenez plus de 10% du capital de la société (“participation qualifiée”), vous bénéficierez d’un abattement de 30% sur le gain. Vous ne serez donc imposé que sur 70% de ce dernier.

Tout comme lorsque la société vendue fait partie de votre fortune privée, le problème de l’impôt latent se pose ici pour l’acquéreur de la même manière. Une décote a donc de fortes chances d’être appliquée, que la société soit considérée comme faisant partie de votre fortune privée ou commerciale.

En conclusion, le choix d’une vente de votre bien immobilier (asset deal) ou d’une vente des actions de la société le détenant (share deal) peut avoir un impact significatif sur le prix net que vous percevrez en tant que vendeur. Il est notamment intéressant de constater que malgré l’acceptation récente du mécanisme du « step-up » sur le plan cantonal, une décote sur le prix de vente est tout de même souvent observée lors d’une vente en « share deal ». Il convient de retenir qu’il est impératif de vous entourer d’un expert fiscal avant de prendre toute décision sur la stratégie de commercialisation de votre bien. Ce dernier vous établira des simulations chiffrées et vous expliquera en détails les avantages et inconvénients de chaque scénario.

Puis, et si la vente des actions de la société est privilégiée sur le plan fiscal, considérez l’appétit du marché pour une transaction de ce type. Il faut effectivement avoir en tête qu’une vente des actions d’une société peut s’avérer plus complexe qu’une simple vente d’objet immobilier et peut par conséquent freiner bon nombre d’acquéreurs potentiels. Cela aura inévitablement tendance à diminuer la concurrence entre prospects pour l’achat de votre bien. Cela étant dit, selon les offres reçues le jeu peut parfois en valoir la chandelle ! Une bonne pratique de commercialisation consiste donc à permettre aux acquéreurs potentiels intéressés de faire une offre dans le format de leur choix (« share deal » ou « asset deal »). Cela vous permettra ensuite de comparer chacune des offres reçues et de choisir la variante la plus avantageuse pour vous.

Contactez notre équipe GRANGE Investissement qui se fera un plaisir de répondre à toutes vos questions et de vous aiguiller vers les meilleurs experts en matière de fiscalité immobilière avant de vous accompagner dans la commercialisation de votre actif, ce peu importe le format.

Notes :

1 14,7% est le taux effectif d’imposition sur le bénéfice des sociétés de capitaux et coopératives (ICC et IFD) à Genève.

2 Une caisse de pension pourrait par exemple absorber par fusion la société achetée (sans payer de droits de mutation) et ensuite ne devoir payer que l’IBGI sur le bénéfice au moment de la vente de l’immeuble en « asset deal ». Il est donc possible en théorie que certains types d’acheteurs ayant un horizon d’investissement à long terme ne tiennent que très peu compte de cette décote en fonction de leurs avantages fiscaux. En pratique toutefois, cela est peu observé.

3 Information N° 1/2023 du 27 janvier 2023 de l’Administration fiscale cantonale genevoise (AFC), complétée par l’information N°2/2025 du 9 juin 2025 qui l’annule et la remplace.

4 Le mécanisme du « step-up » n’est pour l’instant pas accepté sur le plan fédéral.

N.B. : Le cadre législatif et fiscal étant en constante évolution, GRANGE Immobilier SA décline toute responsabilité sur l’exactitude du contenu de cet article qui est publié à titre indicatif uniquement.